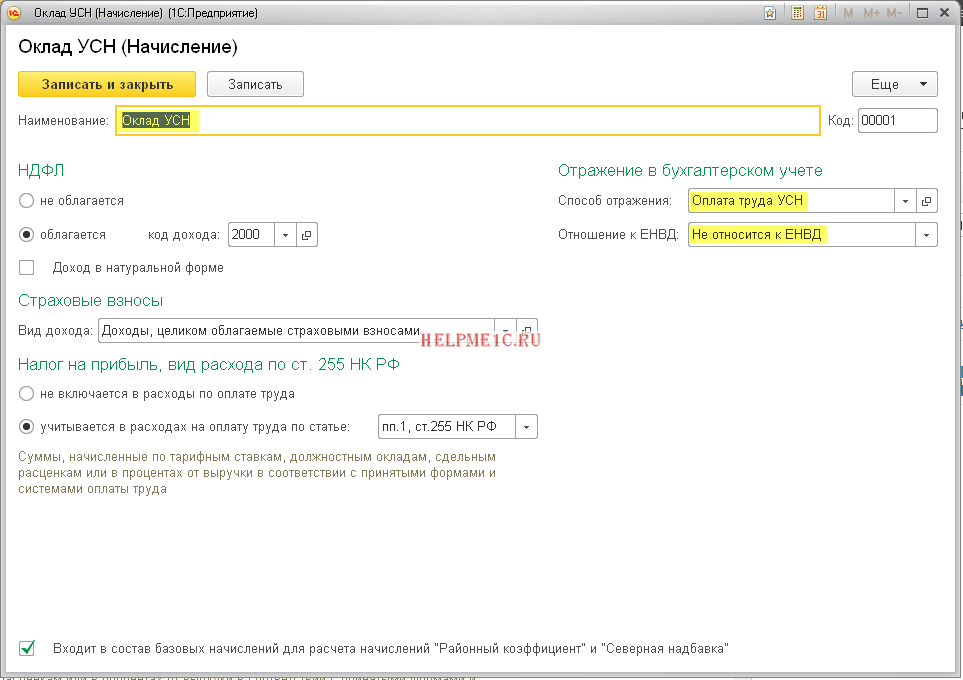

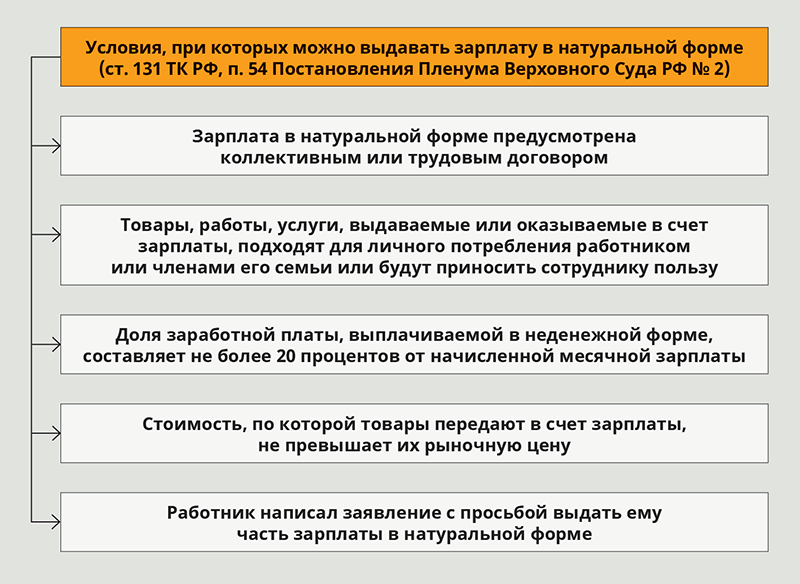

Оплата в натуральной форме на усн

Учет доходов в натуральной форме в «1С:Зарплате и управлении персоналом 8» ред. 3

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. По данному вопросу мы придерживаемся следующей позиции: Организация вправе принять решение об обеспечении своих сотрудников бесплатным питанием, закрепив его в коллективном договоре или в трудовых договорах с работниками. Затраты на предоставление сотрудникам бесплатного питания могут быть учтены в составе расходов на оплату труда, учитываемых при исчислении налоговой базы по УСН. Вместе с тем учитывая позицию Минфина России, мы не исключаем возможность предъявления претензий со стороны контролирующих органов. Обоснование позиции: Обязанность работодателя обеспечивать питанием своих работников предусмотрена действующим законодательством лишь для отдельных категорий работников.

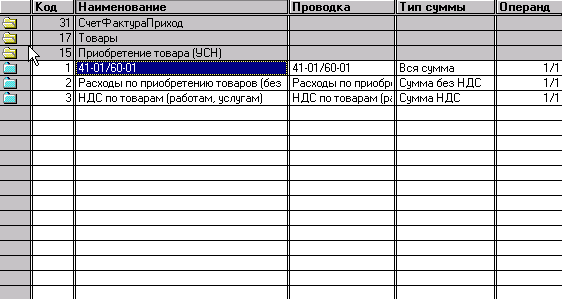

при ведении КУДиР. НДС при ведении КУДиР")

Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей. То есть вы получите скидку 6 рублей и доступ к бератору на 3 месяца в подарок. У вас будет:. Даю согласие на обработку моих персональных данных.

- Доход в натуральной форме: каковы обязанности налогового агента.

- Подборка наиболее важных документов по запросу Доход в натуральной форме усн нормативно—правовые акты, формы, статьи, консультации экспертов и многое другое. Текущая версия Вашего браузера не поддерживается.

- Данный ресурс содержит подборки наиболее важных и актуальных документов по различным тематикам.

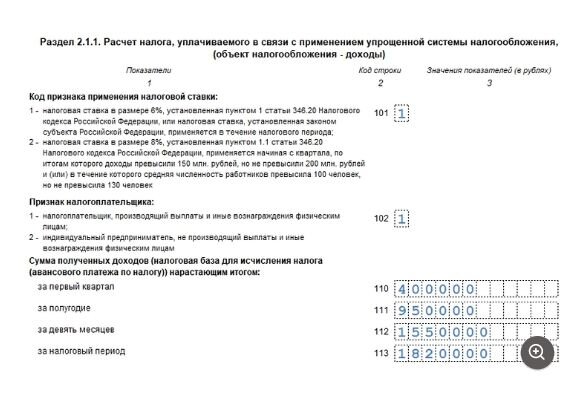

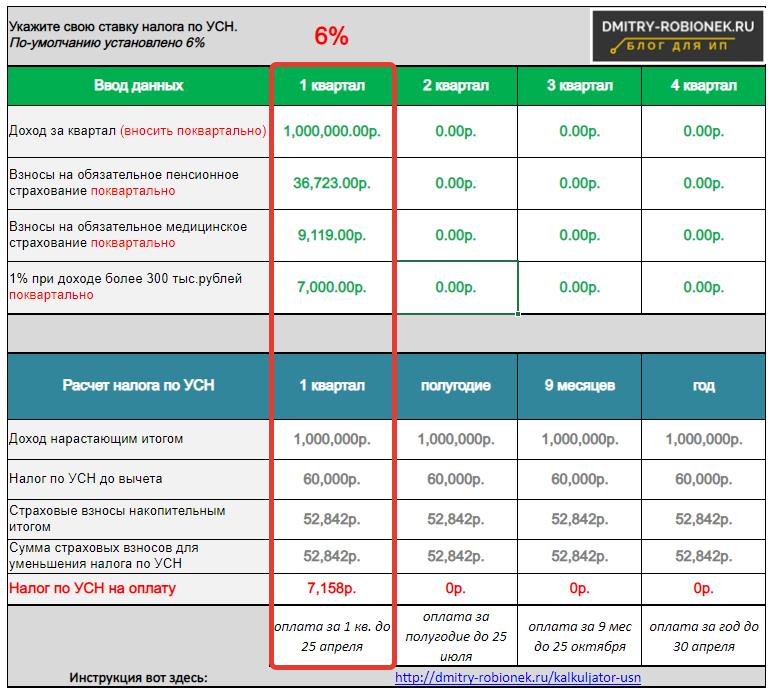

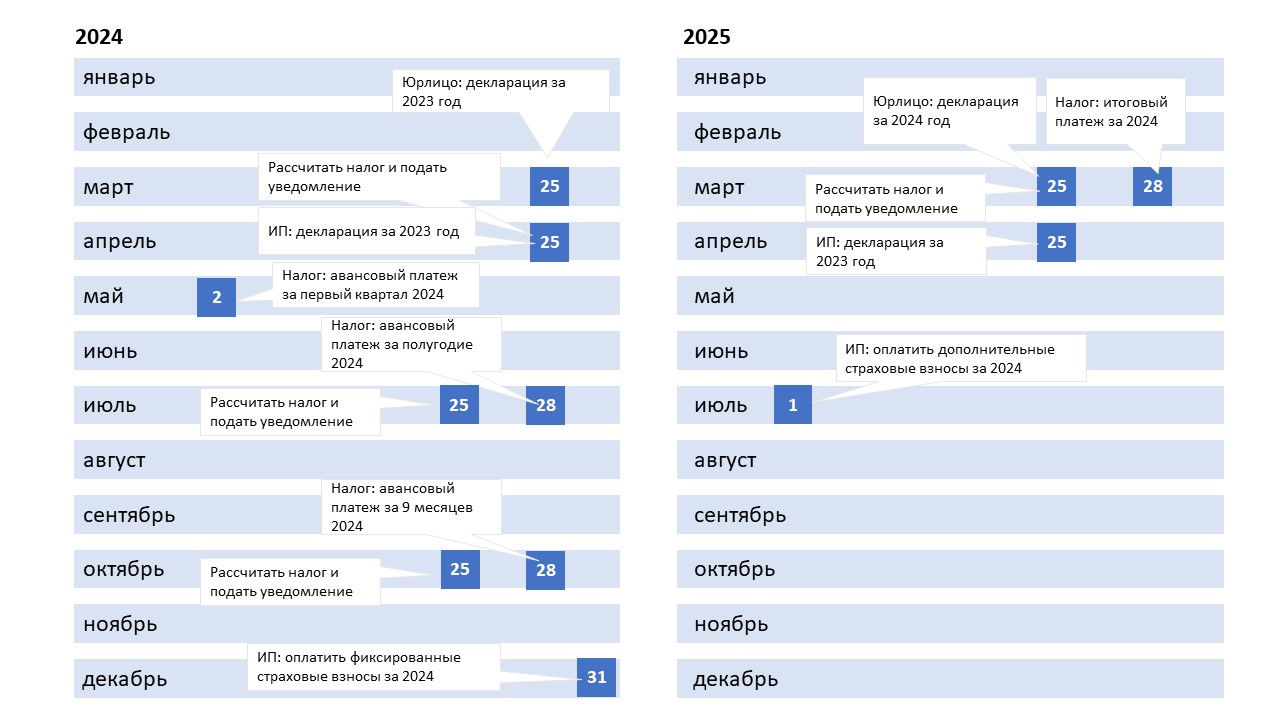

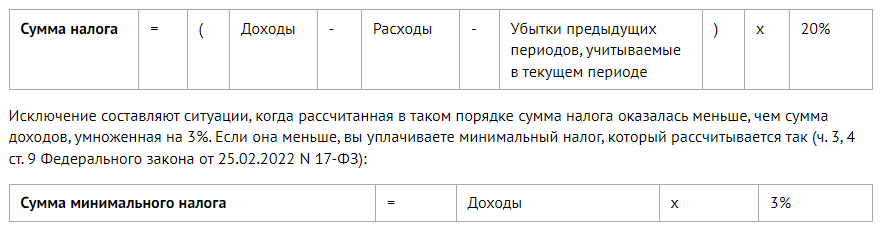

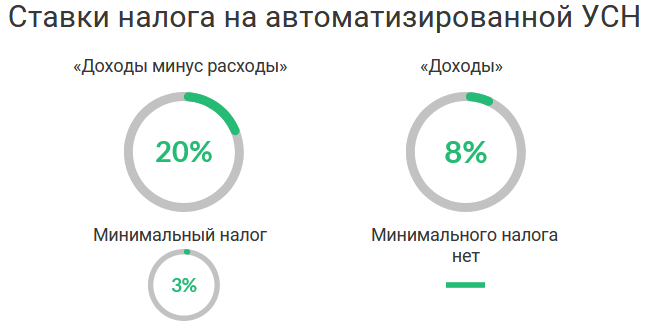

Налоговый календарь уплаты налога при УСН в году. Объект налогообложения и налоговая база. Внереализационные доходы. Особенности определения выручки. Критерии для применения УСН. При дальнейшем применении УСН.